1. A gestão do passivo bancário como aliada do empresário brasileiro

Empreender no Brasil é um grande ato de coragem. O ambiente de negócios no país é marcado por incertezas econômicas, instabilidade fiscal, elevada carga tributária e um sistema jurídico e regulatório complexo. Esses fatores tornam difícil a previsibilidade e o planejamento das empresas.

Para além de o Brasil possuir uma das maiores cargas tributárias do mundo, representando aproximadamente 33% do PIB (OCDE), também possui um fator crítico que dificulta muito o dia a dia do empresário: o custo do crédito.

Com a taxa Selic em níveis elevados nos últimos anos, os empréstimos se tornaram mais caros, principalmente para pequenas e médias empresas.

Mas o problema vai além da Selic: os bancos praticam taxas de juros muito superiores à média global. Segundo dados do Banco Central, a taxa média de juros para empresas no crédito rotativo pode ultrapassar 100% ao ano, tornando as dívidas impagáveis em pouco tempo.

Além disso, o chamado “Custo Brasil”, composto por burocracia, infraestrutura precária, insegurança jurídica e complexidade trabalhista, aumenta ainda mais os gastos operacionais das empresas e limita a competitividade.

Assim, muitos empresários recorrem a empréstimos e financiamentos como forma de manter as atividades da empresa, o que, se não for bem gerido, resulta em um passivo bancário crescente e perigoso para a saúde financeira do negócio.

2. Afinal, o que é passivo bancário?

O passivo bancário é parte do passivo total de uma empresa.

Representa todas as obrigações financeiras contraídas junto a instituições bancárias, tais como empréstimos, financiamentos, linhas de crédito, arrendamentos mercantis (leasing), entre outros instrumentos de crédito.

Na classificação contábil, o passivo é dividido entre circulante (que são obrigações exigíveis em até 12 meses) e não circulante (obrigações exigíveis superiores a 12 meses).

Dentro desses grupos, as dívidas bancárias aparecem sob a rubrica de “Empréstimos e Financiamentos”, sendo identificadas de forma separada no balanço patrimonial da empresa. Essa classificação é fundamental para entender o grau de endividamento e o comprometimento do caixa da organização.

Essas obrigações afetam diretamente o fluxo de caixa. Quando não são geridas com cautela, podem comprometer a capacidade de investimento, o pagamento de fornecedores, a folha salarial e até mesmo a continuidade das operações da empresa.

3. Quais são os Empréstimos Mais Comuns que Geram Passivo Bancário?

O passivo bancário é formado, principalmente, a partir de linhas de crédito contratadas para manter o funcionamento da empresa ou realizar investimentos. Quando mal estruturadas, essas operações financeiras se tornam um peso significativo no orçamento empresarial. Abaixo, estão as modalidades mais comuns:

É uma das linhas mais utilizadas por empresas de todos os portes. Serve para cobrir despesas operacionais como folha de pagamento, fornecedores e contas fixas. No entanto, por ser de curto prazo e ter juros altos, é uma das principais fontes de endividamento bancário.

Destinado à aquisição de ativos fixos, muitas vezes com prazos mais longos e taxas diferenciadas. Apesar de útil para modernização da empresa, pode se tornar problemático se o retorno sobre o investimento não for imediato ou o contrato tiver cláusulas abusivas.

Modalidades usadas para antecipar valores a receber, garantindo liquidez no curto prazo. No entanto, os juros embutidos e a dependência dessa prática tornam a empresa vulnerável financeiramente.

Embora ofereça acesso rápido ao crédito, é uma das formas mais caras de financiamento, com taxas que ultrapassam 300% ao ano em alguns casos. Pode gerar um ciclo de endividamento difícil de romper.

Frequentemente usado para despesas diversas do dia a dia, o uso sem controle e o pagamento mínimo da fatura resultam em altos encargos financeiros e juros rotativos.

4. O que é gestão de passivo bancário.

A gestão de passivo bancário nada mais é do que a elaboração de uma estratégica jurídica e financeira para reorganizar, controlar e reduzir o endividamento da empresa junto ao sistema financeiro.

Em outras palavras, o escritório que realiza a gestão do passivo bancário vai ajudar o empresário a analisar todos os empréstimos contraídos pela empresa, as taxas de juros mais altas (muitas vezes abusivas), as dívidas que apresentam maiores riscos e como lidar com todos esses problemas para manter a empresa viva e funcionando.

Por exemplo, na hipótese de haver 02 empréstimos vencidos, sendo que um possui juros abusivos e discutíveis no judiciário e o outro é um empréstimo com linha de crédito financiada pelo governo (PRONAMPE), com certeza é mais interessante manter o pagamento do PRONAMPE e discutir judicialmente os juros aplicados no primeiro contrato, deixando de pagar as parcelas, pois se apresentam excessivamente onerosas ao empresário.

Portanto, a gestão de passivo é fundamental para empresas que contraíram diversos empréstimos e financiamentos e enfrentam dificuldades para manter os pagamentos em dia sem comprometer o funcionamento do negócio.

As etapas mais comuns da gestão de passivo:

Essa gestão deve ser feita por profissionais especializados, pois envolve a leitura minuciosa de contratos bancários, análise do fluxo de caixa, projeção de cenários e a condução de negociações com instituições financeiras, que muitas vezes resistem em conceder condições favoráveis sem uma abordagem técnica e firme.

5. Qual a Solução que se Busca com a Gestão de Passivo Bancário?

Não existe uma fórmula única quando falamos em gestão de passivo bancário. Cada empresa possui uma realidade financeira, jurídica e operacional própria, e por isso a solução ideal vai depender de uma análise estratégica e personalizada do caso.

Em algumas situações, ganhar tempo pode ser a chave para salvar o negócio — por exemplo, quando a empresa está em fase de retomada e precisa postergar pagamentos para recuperar o fôlego. Nesse cenário, alongar prazos e suspender cobranças imediatas já representa uma solução valiosa.

Em outros casos, quando a empresa tem caixa disponível ou pode contar com investidores, uma quitação à vista com grande desconto pode ser a saída mais econômica, desde que bem negociada.

Para alcançar essas soluções, o escritório pode empregar diferentes ferramentas, de acordo com o contexto:

Ou seja, a solução ideal será sempre aquela que respeita o momento da empresa, protege seu patrimônio e devolve sua capacidade de operar com tranquilidade. A atuação estratégica, com suporte jurídico especializado, é o que torna isso possível.

6. Onde tudo começa: Análise Detalhada dos Contratos de Empréstimo

Toda estratégia eficaz de reestruturação de dívidas começa por uma etapa essencial: a análise jurídica detalhada dos contratos de empréstimos e financiamentos celebrados com os bancos. Sem esse diagnóstico preciso, qualquer tentativa de negociação ou defesa perde força.

O que se busca nessa análise?

O principal objetivo é identificar cláusulas abusivas que oneram excessivamente a empresa. Entre as irregularidades mais comuns estão:

Exemplo. Empresa do setor gráfico, com um contrato de financiamento de R$ 680 mil, obteve uma redução de mais de R$ 200 mil após uma análise identificar juros acima da taxa média do mercado, cobrança de seguro prestamista não autorizado e três tarifas bancárias indevidas. Essas informações foram fundamentais para pressionar o banco e fechar um acordo vantajoso.

Ou seja, identificar essas abusividades não apenas reduz o valor da dívida, mas também fortalece a posição da empresa em uma mesa de negociação.

É como colocar cartas na mesa: quanto mais irregularidades forem comprovadas, maior o poder de barganha para obter descontos significativos, melhores condições de pagamento ou até a suspensão de cobranças indevidas.

7. Não Tenho os Contratos de Empréstimo, e agora?

Muitos empresários se deparam com um problema comum: não possuem mais cópia dos contratos de empréstimos e financiamentos assinados com os bancos. Seja por extravio, desorganização documental ou por terem sido firmados digitalmente, é normal que essas informações estejam indisponíveis no momento de iniciar uma reestruturação.

Mas calma — isso não impede a gestão do passivo bancário.

O primeiro passo é solicitar formalmente ao banco a cópia dos contratos. As instituições financeiras são legalmente obrigadas a fornecer esses documentos mediante requerimento do cliente. Em caso de negativa ou omissão, é possível judicializar o pedido, garantindo o acesso por meio de ação específica.

Mas, mesmo antes disso, há uma ferramenta poderosa que pode ajudar: o Registrato, do Banco Central.

O Registrato é um sistema gratuito e online do Banco Central do Brasil que permite consultar, de forma rápida e segura, todas as operações de crédito vinculadas ao CNPJ da empresa, como:

Com base nas informações extraídas do Registrato, é possível identificar (i) quais bancos estão cobrando a empresa; (ii) em que datas foram realizados os contratos; (iii) qual o valor originalmente contratado e o saldo devedor atualizado; (iv) quais operações foram liquidadas e quais continuam ativas.

Esses dados são essenciais para iniciar uma análise financeira e jurídica mesmo sem os contratos em mãos, facilitando negociações, defesas e até ações judiciais, caso necessário.

Com as informações do Registrato, o advogado consegue mapear com precisão o passivo bancário da empresa, identificar incoerências, organizar cronologicamente as dívidas e preparar argumentos técnicos para negociação ou contestação judicial — tudo isso mesmo antes de obter os contratos originais.

8. A Negociação Estratégica com o Banco

Com a análise documental em mãos — incluindo os contratos, extratos e dados do Registrato —, chega o momento decisivo: negociar com os bancos.

Mas atenção: essa etapa não deve ser conduzida de forma amadora ou precipitada.

Negociar dívidas bancárias exige estratégia, conhecimento jurídico, dados técnicos e tempo. É nesse ponto que o trabalho de um escritório especializado faz toda a diferença.

Por que a negociação direta costuma falhar?

Quando o empresário tenta negociar diretamente, sem respaldo jurídico, os bancos raramente oferecem as melhores condições. Muitas vezes, apresentam propostas padronizadas, que apenas empurram a dívida para frente, com juros ainda mais altos. Além disso, sem conhecimento técnico, o empresário abre mão de direitos e deixa de questionar abusividades que poderiam gerar descontos significativos.

A negociação é feita com base em três pilares fundamentais:

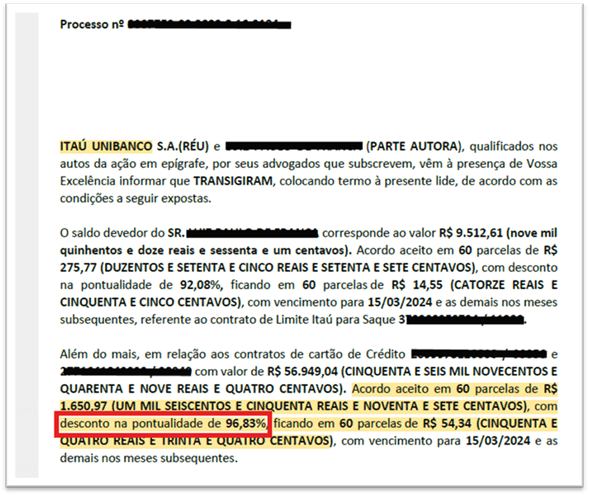

Veja um exemplo real de acordo feito pelo nosso escritório para um cliente que possui dívidas com o Banco Itaú:

Ou seja, esse conjunto de fatores permite negociar com força, autoridade e argumentos sólidos, demonstrando ao banco que manter a cobrança nos moldes atuais é arriscado — e que fazer um bom acordo é melhor para ambos os lados.

É possível chegar a 50%, 70% ou até 90% (até mais, algumas vezes) do valor total da dívida, além de parcelamentos com carência, suspensão de cobranças, eliminação de juros e extinção de ações já existentes, caso o acordo seja cumprido em sua totalidade.

9. Quais Bancos Negociam Mais Facilmente?

Uma das dúvidas mais comuns dos empresários endividados é: “meu banco vai aceitar negociar?” A resposta é: depende.

Cada instituição financeira possui sua própria política interna de negociação, que pode variar conforme o tipo de dívida, o histórico do cliente, o tempo de inadimplência e a abordagem feita durante a tratativa.

Os fatores que mais influenciam na realização do acordo são:

Embora o comportamento varie, alguns bancos apresentam maior histórico de flexibilidade, principalmente em acordos extrajudiciais ou após defesas bem fundamentadas:

O importante é não aceitar a primeira proposta e sempre ter um escritório especializado por trás. É comum que o banco ofereça condições mínimas no início, esperando uma contraproposta. Por isso, é essencial que a negociação seja feita por alguém que conheça a linguagem bancária, entenda as margens de desconto reais e não demonstre desespero — postura essa que costuma resultar em acordos muito mais vantajosos.

10. E se já tiver execução bancária contra a minha empresa? Como me defender?

Quando a dívida bancária entra em fase de cobrança judicial — ou seja, quando o banco ajuíza uma execução —, muitos empresários acreditam que tudo está perdido.

Mas a verdade é que a execução bancária é um novo ponto de partida para agir estrategicamente e proteger o patrimônio da empresa.

A execução bancária é um tipo de ação judicial em que o banco cobra, de forma forçada, o pagamento de uma dívida representada por um título executivo, como um contrato de empréstimo, uma nota promissória ou uma confissão de dívida.

Nessa ação, o banco poderá pedir o bloqueio de contas via Bacenjud (Pix, saldo em conta, aplicações), a penhora de bens móveis ou imóveis e tomar medidas contra sócios, especialmente quando há aval ou garantia pessoal;

A defesa adequada é feita por meio de embargos à execução, que é a ferramenta processual para contestar cláusulas abusivas presentes no contrato, principalmente juros acima da taxa média de mercado, cobranças ilegais, vendas casadas, seguros não solicitados, assim como questionar a validade do título executado. Isso tudo pode fundamentar a revisão judicial do valor cobrado.

A suspensão da penhora e de bloqueios que possam afetar a atividade da empresa também é pedido a ser feito nos embargos à execução, que é a principal defesa que o empresário executado pode fazer.

Essa defesa não é genérica — ela exige estratégia personalizada, com base em análise documental, histórico de pagamento e impacto financeiro causado pela execução.

E a negociação ainda é possível num cenário em que já há execução?

Sim! Inclusive, em muitos casos, a melhor negociação acontece justamente no contexto da execução judicial. O banco percebe que a empresa está bem assessorada juridicamente e que não aceitará abusos — o que força a instituição a apresentar acordos mais vantajosos para evitar a morosidade e os custos do processo.

11. Por Que um Advogado Especialista em contratos bancários é essencial?

Em um cenário de endividamento bancário, tentar resolver tudo sozinho pode ser um erro fatal. A linguagem técnica dos contratos, a complexidade das cláusulas, as estratégias ocultas dos bancos e a rigidez do sistema financeiro fazem com que a presença de um advogado especialista em passivo bancário seja não apenas recomendável — mas essencial.

Mais do que simplesmente entrar com ações, esse profissional atua de forma estratégica, oferecendo análise minuciosa dos contratos e documentos bancários, identificando cláusulas abusivas, ilegalidades e propondo a negociação técnica com os bancos, com base em fundamentos jurídicos e dados contábeis.

Para além disso, um escritório especializado é capaz de elaborar planos de reestruturação de dívidas e reorganização societária, quando o caso exige soluções mais profundas e propor ações revisionais, embargos e medidas de urgência, sempre que necessário.

A diferença na prática é que as empresas que contam com assessoria jurídica especializada têm mais poder de barganha nas negociações com os bancos, conseguem identificar e cortar ilegalidades que comprometem seu caixa e, acima de tudo, tomam decisões com segurança e previsibilidade.

Conclusão

A gestão jurídica do passivo bancário é uma ferramenta poderosa e segura para reverter quadros críticos, recuperar a saúde financeira e permitir que o empresário volte a crescer com tranquilidade.

Cada caso exige um plano sob medida: pode envolver negociação extrajudicial, defesa em execução, revisão de contratos ou até reestruturação societária. E para isso, você não precisa (e não deve) enfrentar os bancos sozinho.

Nosso escritório é especializado em defender empresas contra o peso das dívidas bancárias, com experiência prática em negociações de alto impacto, reestruturações estratégicas e atuação firme diante dos abusos das instituições financeiras.

Seu negócio merece uma nova chance. E essa chance começa com uma conversa.