1. Contextualização sobre fraudes bancárias, internet banking e aplicativos

O avanço das tecnologias financeiras, como o internet banking e os aplicativos bancários, trouxe comodidade e agilidade para os usuários. No entanto, essa digitalização também ampliou as oportunidades para a atuação de golpistas e criminosos cibernéticos.

Em 2024, as fraudes bancárias digitais e golpes por cartões alcançaram a marca inédita de R$ 10,1 bilhões no Brasil, segundo dados divulgados pela Federação Brasileira de Bancos (Febraban).

Além disso, mais da metade dos brasileiros (51%) foi vítima de alguma fraude no ano passado, e 54,2% desses tiveram prejuízo financeiro.

Esses números evidenciam a crescente vulnerabilidade dos consumidores frente às fraudes no ambiente digital, ressaltando a importância de medidas preventivas e de uma atuação eficaz das instituições financeiras para proteger os usuários.

2. Quais são os principais golpes bancários?

Com o aumento das transações digitais, os criminosos têm adotado estratégias cada vez mais sofisticadas para enganar os consumidores. A seguir, veja os golpes mais comuns que têm causado prejuízos financeiros a milhares de brasileiros:

1. Golpe da falsa central telefônica

Neste golpe, o criminoso se passa por um atendente do banco e entra em contato com a vítima, geralmente após uma suposta movimentação suspeita na conta. Com uma conversa convincente, ele induz a vítima a fornecer dados pessoais, senhas ou a autorizar transações. Em alguns casos, a ligação parece vir de um número real do banco (uso de spoofing), aumentando a credibilidade da fraude.

2. Golpe da falsa portabilidade

O criminoso oferece, por telefone ou aplicativo de mensagem, uma suposta portabilidade de crédito ou consignado com condições atrativas. Após conseguir os dados da vítima, ele realiza contratos em nome dela ou altera a conta de recebimento do benefício para desviar valores. É comum que esse golpe envolva aposentados e pensionistas do INSS.

3. Invasão da conta bancária

Nesse tipo de fraude, os criminosos conseguem acessar a conta da vítima por meio de vazamento de dados, falhas de segurança ou ataques de phishing. Uma vez dentro da conta, realizam transferências, pagamentos de boletos, empréstimos ou outras operações em nome da vítima, muitas vezes em poucos minutos.

4. Golpe do consignado

Esse golpe afeta principalmente idosos. O criminoso se passa por representante de uma instituição financeira e oferece vantagens na contratação de crédito consignado. A vítima, sem saber, tem um contrato formalizado em seu nome, com valores indevidamente descontados da aposentadoria ou pensão. Em alguns casos, o contrato é feito sem o consentimento da vítima.

5. Golpe envolvendo roubo de celular

Após o roubo ou furto de um celular, os criminosos acessam aplicativos bancários, redes sociais e contas vinculadas ao aparelho. Com isso, conseguem fazer transferências, solicitar empréstimos e até enganar contatos da vítima pedindo dinheiro. A falta de senha em apps e o uso de biometria já cadastrada no aparelho facilitam a fraude.

6. Golpe do falso investimento

Muito comum em redes sociais e aplicativos de mensagem, esse golpe promete lucros altos e rápidos por meio de investimentos “garantidos” ou plataformas automatizadas. Os golpistas criam sites falsos com aparência profissional, onde a vítima visualiza “rendimentos” fictícios. Ao tentar resgatar os valores, descobre que foi enganada. Muitas dessas fraudes usam nomes de corretoras ou bancos conhecidos para passar credibilidade.

3. O que fazer imediatamente após cair em um golpe bancário?

Ao perceber que foi vítima de um golpe bancário, é fundamental agir com rapidez para aumentar as chances de recuperar os valores perdidos e proteger seus direitos. Siga os passos abaixo:

a) Comunique imediatamente o banco

Entre em contato com o seu banco pelos canais oficiais (aplicativo, telefone ou agência) e informe sobre a fraude. Solicite:

Anote e guarde todos os protocolos de atendimento, nomes dos atendentes, datas e horários das ligações, pois essas informações serão úteis em eventuais ações judiciais.

b) Registre um Boletim de Ocorrência (B.O.)

Formalize a ocorrência em uma delegacia, preferencialmente especializada em crimes cibernéticos. Em muitos estados, é possível registrar o B.O. online através da Delegacia Eletrônica.

O B.O. é essencial para:

c) Reúna e organize todas as provas

Colete e salve todas as evidências relacionadas ao golpe, como:

Essas provas são fundamentais para embasar reclamações formais e ações judiciais.

d) Notifique o banco por escrito

Envie uma notificação formal ao banco, detalhando o ocorrido e anexando o B.O. e as provas coletadas. Solicite:

Essa notificação pode ser enviada por e-mail, carta registrada ou por meio do Serviço de Atendimento ao Consumidor (SAC) do banco.

e) Registre reclamações em órgãos de defesa do consumidor

Caso o banco não ofereça uma solução satisfatória, registre reclamações nos seguintes órgãos:

Esses registros pressionam as instituições financeiras a resolverem o problema e servem como provas adicionais em processos judiciais.

4. Quem pode ser responsabilizado pelo prejuízo financeiro?

As instituições financeiras têm o dever legal de assegurar a segurança das operações realizadas por meio de seus canais digitais, como internet banking e aplicativos móveis.

Quando ocorre uma fraude bancária, é possível responsabilizar o banco pelos prejuízos sofridos, especialmente se houver falha na prestação do serviço.

A Responsabilidade dos bancos nesses casos é objetiva.

O judiciário estabelece que os bancos respondem objetivamente pelos danos causados por fraudes e delitos praticados por terceiros no âmbito de operações bancárias. Isso significa que, independentemente de culpa, a instituição financeira pode ser responsabilizada se houver falha na segurança de seus sistemas.

Esse entendimento está consolidado na Súmula 479 do Superior Tribunal de Justiça (STJ):

“As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias.”

O conceito de “fortuito interno” refere-se a eventos que, embora imprevisíveis, estão relacionados à atividade desempenhada pelo banco e, portanto, são de sua responsabilidade. Assim, fraudes decorrentes de falhas nos sistemas de segurança, como a ausência de mecanismos eficazes para detectar transações atípicas, enquadram-se nesse conceito.

O banco tem o dever de monitorar transações atípicas nas contas correntes dos seus clientes.

Ou seja, os bancos têm a obrigação de monitorar as transações realizadas pelos clientes e identificar operações que destoem do perfil usual de consumo. A ausência de bloqueio automático ou de medidas preventivas diante de transações atípicas pode ser considerada falha na prestação do serviço.

Em um caso julgado pelo TJ-SP, uma cliente foi vítima de golpe após realizar transações financeiras sob orientação de um falso funcionário do banco. A instituição financeira foi condenada a indenizar a cliente, pois não adotou medidas preventivas para evitar a fraude, mesmo diante de transações atípicas e fora do perfil da cliente.

Portanto, ao ser vítima de uma fraude bancária, o consumidor pode buscar a responsabilização do banco pelos prejuízos sofridos, especialmente se houver indícios de falha na segurança dos sistemas da instituição financeira. A responsabilidade objetiva dos bancos, conforme estabelecido pela Súmula 479 do STJ, reforça a proteção dos consumidores nesse contexto.

5. Como funciona o processo judicial para recuperar valores perdidos em um golpe bancário?

Quando não há solução satisfatória pela via administrativa — ou seja, quando o banco se recusa a restituir os valores perdidos ou não reconhece a falha na prestação do serviço —, a vítima pode recorrer ao Poder Judiciário.

A ação judicial tem como finalidade:

Primeiro: reconhecimento da inexistência de débito

Nos casos em que o golpe resulta na contratação de empréstimos ou transações não reconhecidas, é possível solicitar judicialmente a declaração de inexistência do débito.

Isso porque de fato a vítima do golpe bancário em momento algum quis realizar transferências para conta de terceiros ou contrair empréstimos diversos para logo após transferir valores para pessoas que não possui qualquer relação.

Isso se fundamenta no art. 14 do Código de Defesa do Consumidor (CDC), que estabelece que o fornecedor de serviços responde, independentemente de culpa, pela reparação dos danos causados por defeitos na prestação do serviço:

- Art. 14, CDC – O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços…

Essa medida busca anular eventuais contratos fraudulentos e impedir cobranças indevidas.

Segundo: Restituição dos valores indevidamente debitados

A vítima pode pleitear a devolução dos valores subtraídos de sua conta bancária, com base no princípio da restituição integral previsto no art. 927 do Código Civil:

- Art. 927, CC – Aquele que, por ato ilícito (arts. 186 e 187), causar dano a outrem, fica obrigado a repará-lo.

Se houver má-fé ou negligência por parte da instituição financeira, pode-se pleitear a restituição em dobro, conforme o art. 42, § único, do CDC:

Parágrafo único – O consumidor cobrado em quantia indevida tem direito à devolução do valor pago em dobro, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.

A demonstração de negligência ou má-fé tem sido difícil, porque efetivamente o banco não vai contribuir conscientemente para a realização de um golpe bancário, mas não deixará de ter culpa e, consequentemente, responsabilidade pelos valores que foram subtraídos indevidamente em um golpe bancário.

Terceiro: Indenização por danos morais

Além do prejuízo financeiro, as fraudes bancárias costumam gerar abalo emocional, estresse, insegurança e danos à reputação do consumidor, especialmente quando envolvem negativação indevida ou comprometimento do sustento familiar.

Nesses casos, é cabível a indenização por danos morais, com base no art. 5º, inciso X, da Constituição Federal e nos arts. 186 e 927 do Código Civil.

É comum atendermos no escritório servidores públicos aposentados vítimas de golpe da falsa central telefônica ou da falsa portabilidade. Esses idosos acabam perdendo muito da capacidade financeira em virtude do comprometimento da aposentadoria após a contratação de empréstimos fraudulentos pelos golpistas.

Isso causa muito sofrimento e abalo psíquico, levando até mesmo à depressão.

Isso tudo pode gerar, se bem demonstrado em processo judicial, a condenação da instituição financeira ao pagamento de danos morais à vítima do golpe bancário.

6. É possível pedir liminar em caso de fraude bancária?

Sim. Em casos de fraude bancária, é possível solicitar ao Judiciário uma tutela de urgência (liminar) para suspender imediatamente os efeitos de transações ou contratos fraudulentos, como empréstimos não contratados.

O artigo 300 do Código de Processo Civil (CPC) prevê a concessão de tutela de urgência quando houver probabilidade do direito (indícios de que a alegação da parte autora é verossímil) e perigo de dano ou risco ao resultado útil do processo (possibilidade de prejuízo irreparável ou de difícil reparação caso a medida não seja concedida)

A liminar pode ser utilizada para:

Tribunais têm reconhecido o direito à concessão de liminares em casos de fraudes bancárias.

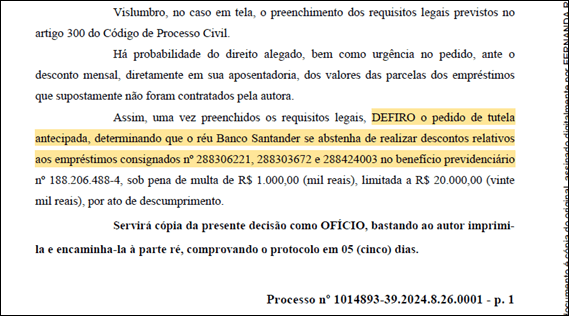

O caso adiante, processo 1014893-39.2024.8.26.0001, que tramitou na Comarca de São Paulo, com atuação da Struecker Hungaro Advogados, foi deferida a tutela liminar para determinar que o Banco Santander não realizasse os descontos do empréstimo feito por golpistas na conta do cliente, sob pena de multa diária de R$1.000,00 (mil reais) por descumprimento:

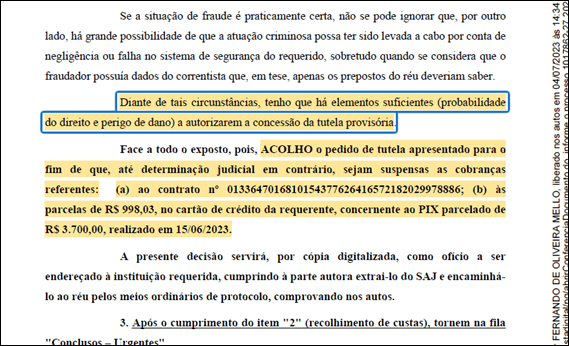

Nesse outro caso, a liminar deferida no processo 1017862-27.2023.8.26.0562, que tramitou na Comarca de Santos, também com atuação da Struecker Hungaro Advogados, o juiz determinou a suspensão da cobrança de parcelas de empréstimos fraudulentos, assim como de parcelas do cartão de crédito, decorrente de um pix parcelado:

Ou seja, a liminar é um importante instrumento para conter danos patrimoniais sofridos pelas vítimas de golpes bancários, impedimento que a situação financeira se agrave após o conhecimento do golpe.

7. Qual é a posição do Judiciário em relação às fraudes bancárias?

O Poder Judiciário, tanto em âmbito estadual quanto federal, tem se posicionado de forma majoritariamente favorável ao consumidor em casos de fraudes bancárias, especialmente quando há falha na prestação do serviço por parte da instituição financeira.

Súmula 479 do Superior Tribunal de Justiça (STJ)

“As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias.”

(Súmula 479 do STJ)

Essa súmula consolida o entendimento de que, mesmo quando a fraude é praticada por terceiros, o banco pode ser responsabilizado se houver conexão com sua atividade e falha na segurança. Trata-se de uma aplicação da responsabilidade objetiva, prevista no Código de Defesa do Consumidor (art. 14), que dispensa a prova de culpa da instituição.

Diversos tribunais estaduais e federais vêm seguindo esse entendimento, responsabilizando os bancos por:

APELAÇÃO CÍVEL. AÇÃO DECLARATÓRIA DE INEXISTÊNCIA DE DÉBITO. IRREGULARIDADE EM TRANSAÇÕES REALIZADAS COM CARTÃO DO CONSUMIDOR. “GOLPE DA FALSA CENTRAL TELEFÔNICA” OU “GOLPE DA FALSA CENTRAL DE ATENDIMENTO” . UTILIZAÇÃO DE DADOS PESSOAIS E DO NÚMERO DO CANAL OFICIAL DE ATENDIMENTO. INDUÇÃO DA CONSUMIDORA À ENTREGA DE CARTÃO E SENHA A TERCEIRO. FORTUITO INTERNO. RESPONSABILIDADE DA INSTITUIÇÃO FINANCEIRA (SÚMULA 479, STJ) . FALHA NA PRESTAÇÃO DE SERVIÇOS BANCÁRIOS. RESTITUIÇÃO SIMPLES E NÃO EM DOBRO. TUTELA INDENIZATÓRIA. GOLPE DO MOTOBOY . ILÍCITO MORAL. CONFIGURAÇÃO. RECURSO PROVIDO EM PARTE. – Nos termos do artigo 14, do CDC, o fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos materiais causados aos consumidores por defeitos relativos à prestação dos serviços – O chamado “golpe da falsa central telefônica” ou “golpe da falsa central de atendimento”, praticado com acesso aos dados do correntista e utilização do número de telefone do canal oficial de atendimento, constitui fraude praticada por terceiro no âmbito das operações bancárias e caracteriza fortuito interno, razão pela qual a instituição financeira deve ser responsabilizada pelos prejuízos sofridos pelo correntista, nos termos da Súmula 479 do STJ – Verificada a irregularidade das transações efetuadas de forma fraudulenta perante a instituição financeira requerida e ausente prova da má fé do banco, merece provimento o pedido de seu cancelamento com a restituição simples dos valores cobrados do consumidor – A regularidade de transações realizadas com outras instituições e eventuais prejuízos gerados ao consumidor, bem como a necessidade de restituição desses valores demanda ação própria contra aquelas . (Des. Rui de Almeida Magalhães) (…)

(TJ-MG – AC: 50064550320218130686, Relator.: Des.(a) Rui de Almeida Magalhães, Data de Julgamento: 12/07/2023, 11ª CÂMARA CÍVEL, Data de Publicação: 14/07/2023)

AÇÃO INDENIZATÓRIA. SENTENÇA DE IMPROCEDÊNCIA. APELAÇÃO DA AUTORA PARCIALMENTE PROCEDENTE. CONSUMIDOR . DEFEITO DO SERVIÇO BANCÁRIO. FRAUDE. TRANSFERÊNCIA DE VALORES. FALHA NO SISTEMA DE SEGURANÇA . GOLPE DA “FALSA CENTRAL DE ATENDIMENTO” DANOS MORAIS RECONHECIDOS. Ação de indenização julgada improcedente. Recurso da autora. Primeiro, reconheço o defeito na prestação dos serviços pelo réu . Responsabilidade do banco réu, ao permitir acesso dos criminosos aos dados da autora, de modo a entrarem em contato via telefone e, por consequência, obterem êxito na concretização do ato ilícito. Vazamento de dados. A consumidora acreditava na credibilidade do contato feito pelo suposto funcionário do TI da instituição financeira. Violação, ainda, do regulamento do PIX (art . 39, 88 e 89) na parte das cautelas e riscos das operações via PIX. Transação que se mostrou suspeita, notadamente pelo elevado valor. Perfil notoriamente desviado. Incidência do art . 14 do CDC com aplicação da Súmula nº 479 do STJ. Precedentes da Turma Julgadora. Segundo, reconheço a existência de danos materiais. Diante do reconhecimento da responsabilidade da ré no evento danoso, de rigor a declaração de inexigibilidade dos empréstimos realizados em nome da autora . Bem como, a restituição dos valores debitados indevidamente da conta da autora (R$ 702,00). E terceiro, reconheço a ocorrência de dano moral. A consumidora experimentou dissabores, transtornos e aborrecimentos advindos não somente da falta de segurança do sistema bancário, mas também do atendimento inadequado recebido. Mesmo em Juízo, o banco réu insistiu numa versão (sem qualquer indício) da participação no evento danoso . Indenização dos danos morais fixada em R$ 5.000,00, parâmetro este ajustado para singularidades do caso concreto, razoável e admitido por esta Turma julgadora em casos semelhantes. Ação julgada parcialmente procedente em segundo grau. SENTENÇA REFORMADA . RECURSOS PARCIALMENTE PROVIDO.

(TJ-SP – Apelação Cível: 1001750-25.2023.8 .26.0063 Barra Bonita, Relator.: Alexandre David Malfatti, Data de Julgamento: 15/02/2024, 12ª Câmara de Direito Privado, Data de Publicação: 15/02/2024)

Essas decisões visam proteger o consumidor, parte mais vulnerável na relação, e estimular as instituições financeiras a adotarem sistemas de segurança eficazes e responsivos.

8. Há possibilidade de conseguir danos morais pelo golpe sofrido?

Sim. Além do prejuízo financeiro, os golpes bancários muitas vezes causam profundos danos emocionais e psicológicos às vítimas, o que pode justificar a condenação do banco ao pagamento de indenização por danos morais.

O dano moral, nesses casos, decorre não apenas da perda do dinheiro em si, mas das consequências que essa perda gera: medo, vergonha, humilhação, insegurança, estresse, crises de ansiedade, depressão e abalo à dignidade pessoal.

Um exemplo que tivemos no Struecker Hungaro Advogados foi o de uma senhora de 76 anos, moradora de São Paulo, que sofreu um forte abalo emocional ao descobrir que havia perdido toda sua reserva de emergência em um golpe de falso investimento, que prometia retorno garantido via aplicativo. Após o episódio, ela teve uma crise de hipertensão, precisando ser internada às pressas.

O banco, que permitiu a movimentação atípica sem alertar a cliente, foi condenado a restituir o valor e pagar mais de R$10.000,00 (dez mil reais) por danos morais.

A Constituição Federal (art. 5º, inciso X) assegura o direito à indenização por danos morais sempre que houver violação à honra, imagem, intimidade ou integridade psíquica do cidadão.

Da mesma forma o Código de Defesa do Consumidor (art. 6º, VI) também reforça esse direito, especialmente quando há falha grave na prestação do serviço.

Os tribunais brasileiros têm reconhecido que os danos morais, nesses contextos, são reais e mensuráveis, principalmente quando a vítima pertence a grupos vulneráveis, como idosos, aposentados ou pessoas com histórico de saúde debilitado.

Um bom exemplo de processo judicial que a Struecker Hungaro Advogados atuou é o processo 0008854-30.2021.8.16.0194, que tramitou na Comarca de Curitiba – Paraná, no qual o cliente, vítima de abertura fraudulenta de conta bancária, recebeu R$15.000,00 (quinze mil reais) a título de danos morais contra o Banco do Brasil:

Mas há outros diversos casos com condenação do banco em danos morais. Veja-se:

Apelação. Relação de consumo. Processual. (…) Declaratória de inexigibilidade de dívida cumulada com pedidos indenizatórios por danos materiais e morais. “Golpe da Falsa Central Telefônica”. Autora que foi vítima de golpe perpetrado por terceiro, consistente em ligação telefônica para a vítima, informando a suposta realização de operações bancárias fraudulentas, que deveriam ser bloqueadas na central do banco. Consumidora que é orientada pela falsa central a confirmar dados pessoais, fornecer e digitar senhas . (…) Falha na prestação de serviço. Banco que não prestou a devida assistência à vítima da fraude para solucionar a questão administrativamente com a devolução dos valores. Danos morais configurados. Situação que transborda ao mero aborrecimento . Indenização fixada em R$ 10.000,00. Acolhimento integral do pedido inicial. Apelo do réu improvido; recurso da autora a que se dá parcial provimento .

APELAÇÃO CÍVEL – BANCÁRIO – “GOLPE DA FALSA CENTRAL DE ATENDIMENTO” – FALHA DE SEGURANÇA DAS INFORMAÇÕES BANCÁRIAS – TRANSFERÊNCIAS VULTOSAS SUSPEITAS – INÉRCIA DA INSTITUIÇÃO FINANCEIRA NA CONFERÊNCIA – RESPONSABILIDADE OBJETIVA NÃO AFASTADA – DANOS MATERIAIS – REPARAÇÃO DEVIDA – DANOS MORAIS CONFIGURADOS – INDENIZAÇÃO – FIXAÇÃO EM VALOR RAZOÁVEL. (…) . Tem-se por configurado o dano moral suportado pelos autores, ante o imenso espanto, insegurança e abalo emocional e psicológico experimentados ao se depararem com a possibilidade de não recuperarem valores poupados ao longo da vida. (…) Sopesando todas as considerações acima feitas, há que se reconhecer a adequação da indenização arbitrada pela digna Magistrada a quo, no valor de R$8.000,00, por ser a quantia que mais se amolda às especificidades do caso e aos valores normalmente fixados por este Tribunal em situações análogas. A indenização por danos morais deve ser arbitrada segundo critérios de razoabilidade e proporcionalidade, com a ponderação das especificidades do caso concreto e sempre buscando o alcance dos objetivos do instituto, quais sejam, a compensação da vítima, a punição do agente pela conduta praticada e a inibição na reiteração do ilícito.

É imprescindível que o advogado especialista em fraudes bancárias realize a correta e suficiente relação entre os dispositivos de lei e os fatos apresentados.

A mera ocorrência do golpe não gera danos morais. Mas as consequências do golpe, com a demonstração do abalo psíquico e sofrimento, sim poderão gerar o direito à indenização por danos moais.

9. Por que um advogado especialista é essencial?

Diante da complexidade das fraudes bancárias e da resistência de muitas instituições financeiras em reparar os danos sofridos pelas vítimas, contar com um advogado especialista em direito bancário e do consumidor faz toda a diferença.

1. Conhecimento técnico e jurídico aprofundado

Um advogado com experiência em fraudes bancárias conhece as modalidades mais comuns de golpes e suas particularidades jurídicas, os direitos do consumidor previstos no Código de Defesa do Consumidor, Código Civil e Constituição Federal e os caminhos legais para buscar liminares, declarar inexistência de débitos, pedir restituição e danos morais com base na melhor estratégia jurídica para o caso.

2. Capacidade de agir com rapidez

Fraudes bancárias exigem ação imediata. O advogado pode ingressar com tutela de urgência (liminar) para suspender empréstimos indevidos, impedir descontos em conta ou folha, cancelar contratos fraudulentos e evitar negativação indevida.

Da mesma forma, se agir com rapidez, o advogado especialista poderá solicitar o bloqueio judicial de valores que ainda não tenham sido sacados ou transferidos para contas de terceiros, formalizando notificações extrajudiciais ao banco, reforçando o dever de diligência e transparência da instituição.

3. Redução de riscos e maximização de resultados

A atuação do advogado ajuda a evitar erros técnicos que poderiam comprometer o processo (como falta de provas, escolha errada do tipo de ação ou juízo incompetente).

Além disso, ele poderá reunir e organizar as provas necessárias com critérios jurídicos claros, aumentando as chances de sucesso na restituição dos valores e na obtenção de indenização por danos morais;

Conclusão

Cair em um golpe bancário pode ser desesperador, mas é importante saber que existem caminhos legais para recuperar o que foi perdido e responsabilizar os envolvidos.

Com informação, agilidade e o apoio de um advogado especializado, é possível buscar justiça e transformar a dor da fraude em uma resposta firme contra a impunidade.